個人事業主はどのタイミングで法人成りすべきか

法人成りの主なメリット

申告漏れをしていた芸能人が「節税のために法人を作っていた」という報道があったせいか、フリーランスの方から法人成りについてご相談受けることが最近数件ありました。

・所得税より法人税のほうが最高税率が低い

・役員報酬は給与所得控除が出来るので所得税も減らせる

上記事情から会社と個人で払う「税金の額」だけを比べれば、売上を法人経由にしたほうが少なくなるケースは確かにあります。

また2022年までの時限付きではありますが、法人成りして免税事業者になることで、消費税の納税義務を免れるために法人成りを検討するケースもあるでしょう。

ただ、それは本当にトクしていますか?

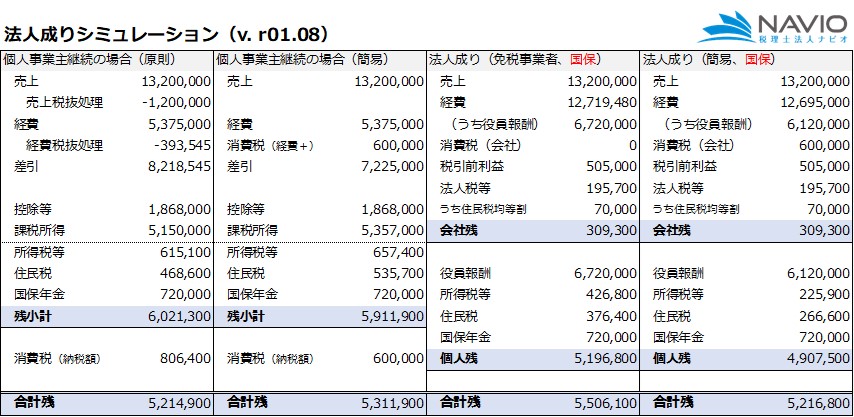

年収1000万円超で法人成りをした場合

業種をフリーランスの業務委託だと仮定して、消費税の納税義務が生じる年間売上1000万円を少し超えた、月売上100万円(税込み110万円)、年売上1320万円でシミュレートしてみます。

なるほど確かに、免税事業者である間においては手元に残る金額も少し増えています。

ただ、会社を設立する費用もかかります。

個人の確定申告は頑張れば自分でできないこともないですが、法人決算と税務申告は専門家でなければ難しいでしょう。

源泉徴収の事務やマイナンバーの管理も必要になります。

確定申告と法人の決算を税理士に頼んだ場合、大抵の場合において後者のほうが高額です。(作成する書類の数も3倍くらい違います)

そのように考えると、免税事業者である期間においても手取りはあまり変わらず2年後に課税事業者になれば手取りが減るとことになります。

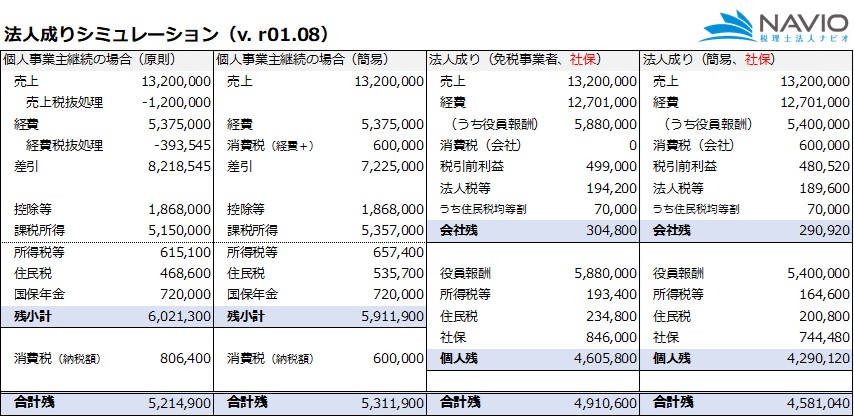

法人は社長一人でも社会保険への加入義務がある

さらに、ブログ上で詳しい言及は避けますが、一般論として、法人は代表一人であっても役員報酬があれば社会保険に加入する義務があります。

一人会社の代表の場合は、役員報酬から社会保険料を天引きし、さらに、ほぼ同額を会社の費用として納付する必要があります。

その結果を反映させた場合、手元に残る金額はどうなるのでしょうか。

今度はかなりの差が出ました。

法人でなければできない節税方法もありますが、手間のかかるものや先にキャッシュアウトする(元手がかかる)ものがほとんどで、場合によっては専門家費用がかかります。会社に残ったお金も、個人の自由に使うこともはできません。

したがって、少なくとも売上が1000万円を超えた段階では法人成りの必要はないと言えます。

もちろん、今後の事業を組織で行う必要がある場合や、取引相手の多くが法人相手としか取引しない場合など、法人化したほうがよいケースもあります。

結局いつ法人成りすればいいの?

最後に、今回のブログのタイトルに一切の回答がないのもどうかと思うので、そのボーダーラインを目安として記載すると、検討を始めるラインは、「課税所得」の金額が900万円を超過し、最高税率が33%+10%(43%)となったタイミングかなと思います。

この段階でも上記と同じようにシミュレートすると手取りは個人ののままであったほうが多くなりますが、

可処分所得も増えるので、元手が必要な節税テクニックも使うことができますから、結果的に手取りが多くなるケースも増えてきます。

税理士法人ナビオでは

・個人事業の法人成りシミュレーション

・役員報酬の適正額シミュレーション

・簡易課税事業者選択のシミュレーション

を無料で実施しております。

前年度の確定申告書及び法人決算書をお持ちいただければ15分ほどでシミュレートいたします。

税金を1円でも減らすことよりも、手元に残るお金を1円でも多く残したい方は、お気軽にお問い合わせください。

いろいろと備考

・シミュレートは経費や所得税の控除項目も仮の数字で行っています。数値の保証は保証はいたしません。

・国民健康保険の場合前年度の世帯所得で決まり、社会保険料控除は「年間の納付額」でされるので、シミュレートとはほぼ必ず誤差がでます。

・シミュレートは品川区にお住いの所得500万円の単身世帯の方として仮計算しております。

・社会保険料は令和元年の東京23区の料率を使っています。

・法人設立後に社会保険への非加入を推奨しているわけではありません。

・厚生年金は後にもらえる年金受給額が国民年金よりも多いので差額を丸損しているわけではありません。

・そもそも年金という制度は貯金ではなく…という理屈は省略します。

・記事の内容を利用したことによる損害は一切保証しません。

・その他免責事項をご覧ください。

11月6日一部改稿